一、在小城市一百万够养老吗?

不会,我觉得不够养老的。

小城市100万够不够养老是要看从多少岁开始,以及每个人的消费水平不同,在这上面花费的费用都是会有区别的,有的人可能会觉得够了,有的人却觉得不够,所以具体还是得要看情况的。

一、一般来说,如果40~60岁就开始养老,那可能不太够,如果60岁开始养老的话,只要节约点,其实100万还是可以养老的,除了存款外,如果有交五险一金的,还有养老金可以拿的。

二、100万在小城市其实也就够买一套房子的钱,并不算多,如果租房的话,然后加上水电、生活费用、交通费、话费等等,其实是很难过的很好的,除非自己是比较的节约。如果只有100万的存款,其实还是要打工的,因为未来不知道会发生什么,比如说:生病什么的都是需要花钱的,当然不生病是最好的,但也要以防万一,最好是多存点钱会比较好点。

三、如果没有住房和医保,仅依靠这点利息生存,就没有保障了。这些年,小县城的房价疯涨,有的已经近万,租一套八九十平方米的房子,每月租金1000—1500元,加上物业费、水电费等,每月1500—2000元。如果物价上涨,每年六万元的利息收入所剩无几。要是再没有医保,稍微有点病就能回到解放前。所以,仅有100万元保障不了今后几十年的生活。

四、后半生还有几十年,常言道:天有不测风云 ,人有旦夕祸福,人的生命历程是一个变数,事事难以预料,因此,一百万现金很难测算出是否能够养老终身,但起码要懂得一个道理,任何时候不能坐吃山空,趁着有能力的时候还是做点事,保证这十几年不吃老本就足以。

不论是不是有住房和医保,五十岁的人都不应该放弃工作、坐吃山空,应该趁现在身体尚好,再存点钱。

二、有100万存款,房子,车子均有。无贷款。50岁可以不工作,靠存款养老吗?

这个问题,答案是不行。

国家规定,男性退休年龄是60岁,按你的年龄,还差10年,别说养老了,这100万够不够这10年的花销还两说着,养老恐怕没指望,不信我们来算笔账。

先看10年的开销有多少?

1、养房

住房是要花钱的,每年物业费、水电费、取暖费、维修费算下来至少6000元,10年需要6万元。

2、养车

养车更是要花钱的,每年保险费、汽油、维修费、路桥费往少里算也要1万元,10年需要10万元,10年后车子基本报废了,如果更换至少再需要15万。

3、养人

如果家里就你一人,吃饱了全家不饿,一年吃饭穿衣2万元足够了,但是,像您这样有房有车的主,至少要3口人吃饭吧,人均每月1500元的标准,每月4500元,一年5.4万元,10年需要54万元。

上面这些数据加起来,不换车需要70万,换车需要85万元,这还没有考虑物价上涨和货币贬值,也没有考虑子女教育、赡养老人支出,更没有考虑养老保险和医疗保险。

100万元存款10年能得到多少钱呢?

银行三年期大额存单利率4.8%,这是难得的高利率,100万存10年连本加利148万元,除去10年开销,还剩78万元,这还是为了计算简便多算了利息,再考虑通货膨胀及其他因素,10年后估计你吃饭都成问题了。

要知道,哪怕每月工资只有4000元,10年你能得到48万元,加上利息能够达到60万元,基本能抵去家庭大部分开支,所以,对普通人来说,上班仍然最可靠的生活保障。

五十岁生人有房有车,还有l00万元存款可以不再工作开始养老?万万不可以。首先是还不够养老费用。I00万看起来是一笔不小的金额,如果只出不入坐吃山空。现在人的平均年龄已经接近80岁,需要准备30年的养老金,及使已落实养老保障惜施,也得等到60岁以后方能亨受,前l0年还得完全自供自养。而且随着年龄变老,病痛增多,医药费用难以估算,可以予见的是生活费逐年提高。企图靠100万养老30年可能连穷养也不够。相反很多人现在手头虽然没有多少积蓄,但还有收入,有进有出细水长流。其次是50岁还不算老,真的什么事也不做会闷的慌,日子过的不一定就愉快。现在没有几个退休老人闲在家里什么事情也不做,有的人比上班还忙。因此50岁停止工作太早,起码还得再干几年。

你有退休金吗?有医保吗?如果有,可以不工作了。如果没有,必须继续工作,争取再存100万才行。

这就要评估一下你每年生活消费了,现在一百万元存到银行大约每年有四万元利息.按月计算每月利息3千元,如没有其它负债(房贷、车贷),父母、子女不给你添负担解决温饱(现50岁到60岁退休)足够了,前提是你每年都在缴纳社保或社保已交满20年以上,也仅限于知足常乐、不炫富、不攀比、如果想吃的好、穿的好、玩的好那还远远不够.我现在居住城市一大部分人每月仅有二、三千月收入、银行存款空白也一样活的潇潇洒洒、生龙活虎、即没见少吃也没见少衣.就看你这笔钱怎么规划.对制定的每月、每年生活清费是否能达到你预定的生活满意度.

勉强可以吧!但前提是有养老保险(交满15年)和医保(男性交满30年、女25年),且子女都各自独立,无需额外的负担。否则年老体衰,生病住院、打针吃药,100万哪里够折腾的,又如何靠存款来养老呢!

50岁年龄并不大,有房、有车、有100万存款,无负债、无子女负担,当然可以开始享受老年生活咯

如果100万存款都不能够退休养老所需,那么那些月收入不足3000元、且年龄超过50岁的人,又何谈来养老呢!

有人说,通货膨胀客观存在,30年间100万会不断贬值,的确是这样,但那又怎么样呢!

我们做一个假设,通货膨胀按6%、存款利率按4%来对比,差不多每年会贬值2%,30年后100万只有54.5万元的购买力。 此时,已经80岁高龄,有50万存款(等价购买力)、有房、有保险、有养老金,我想也应该足够养老生活了吧!

总之,50岁100万存款,有房、没有任何额外负担,如果这还不够养老,那些60岁退休、存款不足20万的老年人,又该如何去养老呢!

朋友们好!

可以节俭的养老,如果想有品质的养老,需要继续工作赚钱!有100万存款,房子车子都有,无贷款。这样50岁的时候是可以不工作,依靠存款养老的。只是这样需要较为节俭一点,才能够应对养老的需要。下面来分析一下。

每年养老需要多少钱

50岁开始养老,如果比较节俭,那么每个月大概需要4000元就可以过了。如果想有品质的养老,大概每年需要10万元左右就差不多了。我们下面来测算一下,比较节俭度日的情况下,一个月需要多少钱。

物业费,水电气暖,煤气费等费用,一个月需要700元。

通讯,宽带等费用,一个月需要100元。

保险、养车费用和油费:一个月1000元。

买菜等费用:一个月1500元。

衣服等费用:一个月500元。

其他不可预见费用:一个月200元。

如果这样节俭度日,大概一个月一家人需要4000元就够了。大概一年需要48000元。

如果是想有品质的养老,那么一年10万元应该够了,那就需要200万元存银行产生的利息才能够有品质的养老需要。

存款产品的选择

一年大概需要花费48000元,这意味着每年的年利率不能低于4.8%,这样的年利率目前只有民营银行新型存款产品才能做到。

下面是民营银行存款利率表,从中可以看出,利率最高的民营银行存款产品是五年期存款产品,年利率可以达到5.5%,还有一款三年期按月付款的存款产品,年利率为5.5%。如果选择的话,考虑到养老的需要,可以考虑按月付息的三年期存款产品。

如果100万存到5.5%这款产品上,每年可以获得5.5万元的利息,每个月平均可以获得4583元的利息,还是可以节俭的养老的。

综上所述,如果节俭的养老,那么100万元存银行产生的利息5.5万元就够了,当时如果想有品质的养老,那么需要200万元存银行才能够产生足够的利息。这就意味着,你在50岁的时候还需要努力工作,争取每年能够存10万元,这样就可以到你60岁的时候就拥有200万元了,可以实现有品质的养老生活。

感谢阅读!

客观的说,是可以的,但要省吃俭用,要量入为出,要牺牲一定的生活质量。

第一种情况:吃利息

把100万存进银行,按照4.5%的利率计算,每年的利息是4万5千元,每年4万5千元的花销是什么概念,大手大脚肯定不可能了。你有车,每年花费至少1万,所以车就别开了。想出去 旅游 ,国内5日游也得人均花费5000元,2个人又是1万,所以, 旅游 也别想了。而且期间也别生病,生病的花费更大。

所以,靠吃利息,只能是牺牲一定的生活质量,因为每一分生活质量都是靠钱支撑的。

第二种情况:坐吃山空

如果不牺牲生活质量,那就要每年都要消耗一部分存款本金,也就是说每年的本金都会减少,本金减少带来的就是利息收入的减少,所以必然是一种坐吃山空的局面。

这样带来的后果是前几年能够维持较高的生活质量,但当你的本金减少到一定程度时,生活就会一年不如一年,因为你的本金和利息都越来越少。

其实,这是一笔再好算不过的账了,你如果上班工作,以月薪5000元为例,每年就会有6万的收入,再加上4万5千元的利息收入,每年供你开支的钱就会达到10万,你想想10万和4.5万的生活质量差多少,相差一半还要多。

这也就是上班工作的意义,可以为我们提供持续的现金流。而我们之所以说年轻时攒钱,老年养老。也正是因为我们年轻时有创造财富的能力,老了就失去了这种能力。

当你还具备赚钱能力的时候选择吃老本,当然是不明智的。

50岁企业女性已经退休,再出去找工作也难。一百万存款,有房有车无贷款,可以衣食无忧了

可以,一年利息不到5万,零头交养老保险,还剩下不到四万,平均一个月三千多生活费,足够了。但人生难得知足。养好身体,冬天去海南租房子,也就一千块钱左右

你有养老医疗保险,现在每个月退休工资可以拿到2000元-3000元,如果身体没有什么大毛病,我觉得可以退休,100万作为急用或今后养老本,当然,这种经济条件下,对物质生活要求不高才行。

三、假如在银行存款100万, 能靠利息维持生活吗?

万事皆有可能。但这种可能是短期的,并且抗风险能力比较差。

有一种新兴的生活方式,叫做“Fire运动”,就是说通过降低物质欲望,过极简的生活,迅速攒够一年生活费的25倍,那么就可以每年靠4%的理财收益生活了。

那么,基于这个假设,我们来看看自己的100万。

1. 关于100万元的假设:

此处已有存款100万,银行利率假设就平均的4%吧,那每月的开支可以有3千多元的生活费,或者按照更高的银行利率来计算,可以有4千多元生活费。

短期内在三四线城市应该生活是不成问题的。一二线城市有房无贷维持最基本的生活也勉强可行。

但是这里仅仅是维持短期的基本生活。如果要长期这么生活,那要考虑更多的因素。

2. 生活必须要考虑的问题:

(1) 通胀。几十年来,能跑赢通胀的东西太少了。冬虫夏草、上海的车牌、核心地区的房产…。可见,我们的钱是在以什么样的速度贬值。所以,这100万的购买力,5年以后、10年以后甚至几十年后还剩下多少呢。

(2) 意外。明天和意外哪个先来,谁也无法预知。因此,这样的生活是完全没有考虑意外和疾病的。一旦发生任何事情,完全没有抗风险能力。

(3) 养老。如果不娶老婆、不生孩子,那么家庭的开销可以省了。但是养老肯定是省不了的。老了以后吃饭、看病、需要人照顾,花钱只多不少。

3. 生活与理财模式的打开:

(1)100万本金4%的收益保障的只是极简的生活,需要不社交、不 旅游 、卸载某宝,而且随着时间的推移,钱越来越不够。所以,在有能力的情况下,最好继续挣钱。

(2)钱是挣不完的,一边挣一边理财,给自己一个保障。当达到能够满足各项需求时,提前退休也无妨。有哪些需求呢,可以考虑:

①日常开销:至少要有3-6个月的生活费,要能随取随用。

②应急开销:应对突发的大额开支,俗称“保命钱”,这部分可以以保险的形式来实现。

③养老金:有娃的可以存“教育基金”,这些钱要保证长期稳定,收益不一定要高,银行存款、稳健的理财产品等可以考虑。

④生钱的钱:这部分钱用来让自己提前退休,并且有更好的风险应对能力。可以投资于基金、房产或者股票。

这些需求的多少是因人而异的, 但100万的钱用于这四项需求恐怕还不够充足,所以,为了应对生活的方方面面,还要继续努力。

以上财会小童个人观点,欢迎大家评论补充。

在银行存款100万,能不能靠利息维持生活?

咱们先算算100万存银行,一年有多少利息。亿5年期利率为例,目前四大行5年期利率官方显示均为2.75%,但是实际上远远高于此利率,民营银行方面最高可达5.8%,考虑100万这个数额,我们可以选择5年期定存或者大额存单。那么综合下,我们取利率为4.8%,一年利息=100万*4.8%=4.8万,平均到每一个月4000元。

如果在一线城市或者新一线城市,比如我所在的成都,如果没有房贷车贷,4000元足够生活,成都整体消费不贵。一家三口的话,早餐20元,中午30元,晚上20元,一天70元,一个月2100元,水电气物管大约一个月400元,还剩下1500元,买点水果,吃两次火锅也就不剩什么了。

如果在二三线城市,比如四川的南充,早上15元,中午20元,晚上15元足够。水电气加物管一个月大约300元,合计1800元,还剩下2200元。

如果你在我老家村上,一个月吃饭1000元足够,而且还吃的不错,即使目前猪肉38元一斤,每周都可以打两次牙祭,素材方面全部的新鲜当季蔬菜, 健康 绿色。

总之,钱多有钱多的生活,钱少有钱少的活法,人重要的是内外和谐。

————————————END————————————

在银行存100万元,单靠利息可以维持生活吗?短时间内来说,应该是可以的,但是长时间的话,这个金额肯定无法维持正常的生活,因为随着通胀的进行,我们的生活成本会越来越高。

目前市面上安全的产品收益率最高的当属于5年期的定期存款,最高的存款利率达到了5.8%,按照这个收益率计算,100万元一年的利息收益为:100*5.8%=5.8万元。不过如果对于维持日常生活而言,这个又不现实,因为5年期的到要期才能取息,而我们日常生活每天都要用到资金,因此更应该计算的是按月计息的产品,按月计息的大额存单,目前的利率普遍为4.2%,最高的不超过4.5%,按照4.5%计算,一年的收益为4.5万元。

4.5万元的年收益,折合每个月3750元/月,这个金额如果是自己一个人生活,目前来说应该没有问题,如果是家庭的话,则会比较拮据,按照国家统计局发布的数据显示,2018年我国的人均生活成本约为2万元/年,一家三口计算,一年生活成本合计6万元,因此4.5万元对于一个人是凑凑有余的,但是对于一家三口而言,则有点拮据。

100万元的利息,在目前的 社会 上来说,如果单纯仅仅是一个人生活是足够了,但如果是一家人的话,则比较拮据,特别是随着时间的推移,物价越来越高,生活成本也越来越高。

假如在银行存100万元,按照如今 按月付息 的三年期 大额存单利率,可以达到4.18%,也就是一年能有4.18万元利息,每个月3483元。如果选择利率最高民营银行五年期存款,则平均每年能有5.45万元利息。

一年四五万元,如果不是在一二线城市,维持生活基本是够用了。买房还房贷不用想,租房只能找便宜偏远的。一个孩子还好,两个孩子靠利息钱是绝对不够用的。

真实通货膨胀率是相当高的,起码在8%上下,有时候还能远远超出这个数字,即使存银行拿着不错的利息,每十年也会贬值三分之一。

物价持续上涨,利率水平上涨很有限,保本的理财方式一定跑不赢通胀。短时间100万元的利息还能维持生活,过10年,100万元相当于今天的66万元,过20年,不过相当于今天的45万元了,购买力是持续快速下降的。

按照物价上涨水平,100万元吃利息,也许十年后利息就很难维持生活了。

坐吃山空是不行的,普通家庭两口子努力赚钱,一年赚10万元,能存下四五万元就很不错了。高收入人群家庭年收入三五十万元,轻轻松松一年存下十几万元。存款总是有限的,但是收入也会随着通货膨胀增长,努力增长收入,才是源源不断的活水。

如今房价高高在上,居住成本非常高,即便是三四线城市,一套房子上百万元也很正常。但是具体到能存100万元的家庭,可以说千里挑一,也就是0.1%都不到的程度。

如果家庭月收入达不到2万元,没有意外之财的话存100万元几乎是一件很难实现的事情,所以先不用考虑利息够不够维持生活,先研究如何把月工资涨到2万元以上再说吧。

没有什么是不可能的,有些人一辈子也许都赚不到100万呢?如果你一年下来的开支就是几万块钱,那么100万的存款利息应该可以满足你的生活(短期内)。但如果你一年需要几十万的花费,那仅凭利息肯定是不够用。

按照当前银行存款的最高利率,五年期定期也就是5.45%,100万元的利息一年就是54500元左右吧。而且这是保本保息的存款方式,只要分开两部分存入银行,还有存款保险条例的保护,也是较为安全的稳定收益。

毕竟作为普通投资者来说,拿100万元去投资股票或者债基等高风险产品,对本金百分之百安全的担忧是不能保障的。

但是,我们必须要考虑一下通货膨胀率,目前国内基本都是维持在6-7%左右的通胀,照此计算,则每年贬值超过5%以上,也就是说,存入银行根本无法实现财富保值增值。

很明显,长期下去你的100万元恐怕是不断贬值的,这就给你带来了困扰,因此,短期内还是可以通过利息生活的。但是长此以往,刨除物价上涨过快的因素,还有你生活水平的提高造成的支出加大,就会越来越难。

相信能够提出这个问题的人,应该是没有太多的其他投资渠道,如果你具备一些专业理财知识的话,可以选择银行以外的其他高收益产品也许会更好。

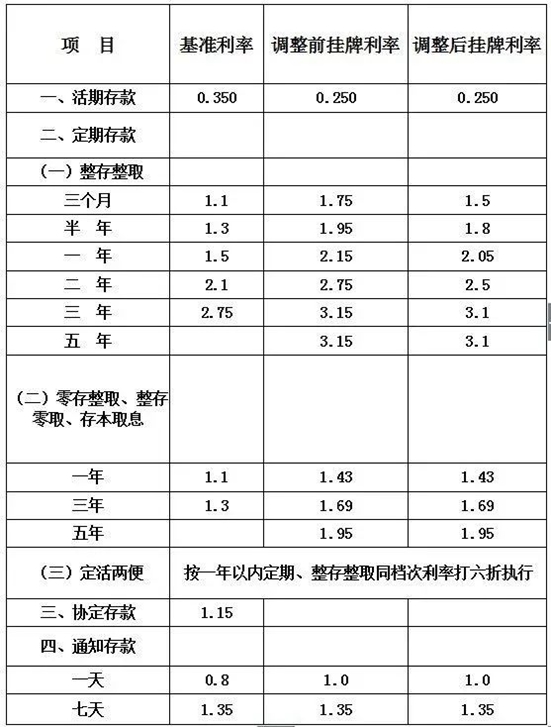

如果在银行存款100万,正常维持生活是能满足的,但要好的生活品质,是满足不了的。2015年10月央行调整银行基准利率,一年定期存款为1.5%、二年定期存款为2.1%、三年定期存款为2.75%。

当然,各银行在执行利率的时候都有所上浮,普通上浮在15%-30%。对于100万的资金,银行也会给予更高的产品衔接,有“大额存单”、“信托”等。大额存单产品,不同的银行、不同的期限有不同的执行利率,大型银行三年期大额存单年化收益率在3.8%-4.2%之间。商业银行、城镇银行、民营银行三年期大额存单的执行利率约在4%-5.5%之间。这就需要看题主的选择了,如果选择大额存单的产品,年化利息在3.8万-5.5万元之间,能维持生活,但要说富裕生活是达不到标准的。

信托的年化收益率稍微高一些,虽然需要承担一些风险,但风险较低,一般年化收益率在5%-8%之间,对应年利息在5万-8万,也是能维持生活。

现在很多工作者、投资者期望通过利息收入维持生活,金老师表示不赞同这样的期望。利息的收入,可以调节有效收入,但不能作为维持生活的主要资金来源。为什么?因为市场经济的背景下,还有通货膨胀。现在的本金100万,能购买100万的商品,可是未来呢?还能不能购买100万的商品呢?可能只相当于现在的80万、50万。现在能获得稳定利息收入5万元,能维持生活,但未来呢?5万元的购买力,可能也会下降,到时候可能不能维持生活所需。

题主的想法,确实能够实现,但在能工作的条件下,尽量要先满足工作,不能与 社会 脱节。市场在变化,只有与时俱进才不会被市场淘汰,利息只能是作为调节收入。

别存钱,买古玩吧,2009年清代顺治铜钱10元钱一枚。今年涨到100多元钱一枚。

100万存款,靠利息目前的确基本能维持生活了!可10年后、20年后,这点利息恐怕就难以糊口了,到时候,你又该怎么办呢!难道等到老的迈不动腿,还得出来再挣钱么!

不管是哪家银行,100万绝对可以算是大额存单,可享受比定期存款更高的利息! 一般三年期大额存单、按月取息的话,利率可达到4.125%,100万存款,每年可获得4.125万利息,平均每月能有3437.5元!

虽然,3千多元看似并不多,但如果是生活在四、五线小县城,有自住房、无任何负债的话,维持生活肯定是没有问题的!

而如果,将这100万选择银行理财产品、亦或者收益更高的信托类产品,年化预期收益能有5%~7%之间,一年下来差不多有5~8万元的收益,完全可以足够一个人生活的,甚至还会略有富余!

如果仅是靠100万存款的利息来维持生活,这种方式很是不可取! 要知道,利息基本上是固定的,即便是每年有所调整,幅度也非常小,几乎可忽略不计!

而货币贬值,是一直客观存在的! 据不完全的统计数据,30多年前的100元钱,现如今的购买力只有22.6元而已,贬值接近80%。按此标准计算,30年后,3000元只值678元而已,到时候这点钱,还能够维持生活么!

100万存银行,无论存款还是理财,至少可以获得4-5%的利率或年化收益率,那么100万平均1年利息或收益为4-5万,这个收入能否维持生活?

根据国家统计局数据,2018年全国居民人均支出为19853,其中城镇居民人均支出26122,农村居民人均支出12124元,从这个数据看,一年5万的利息还是够一个人维持正常生活了。但是,能维持什么生活水准,还要打问号。至少保证得有全款住房,以及完整足额的养老和医疗保险,在此前提下:

如果是只保证基本的生活开支,5万利息可以勉强维持2个人的城镇居民生活水准。如果在农村,完全可以解决一家三口的生活,但要满足 旅游 等大额开支,肯定是不行的。

当然,由于官方数据都是平均数,有点不靠谱,富人们一次出国旅行开支就相当于低收入家庭全家的开支,很多人都被平均,被高消费。所以,能否维持生活,还要看所生活的地区和城市。在全国城市居民消费支出前50名中,北上广深杭人均最低消费3.4万/人,最高3.9万/人。在这样的发达和高消费城市,一年5万利息只能维持一个人的生活,也就是一人吃饱全家不饿。要么只能生活在三四线城市,比如昆明年人均消费才1.3万/人,即使一家三口都还有结余,但现实中一年最多结余1万,是不是心理也很慌呢?稍微一点大型开支,也会措手不及,日子之紧张可想而知。城市套路深,只有回农村。

况且,货币一直处于贬值中,按照官宣,2017年通胀率为7.5%,大家知道通过投资理财可以缩小货币购买力贬值速度,但即使做到理财收益5%,仍然贬值2%,也就是说,假如通胀一直维持这一水平,10年后100万相当于现在80万,当然我们的年利息收入也会降到3.2-4万。如此一来,这日子还怎么过呢?假如现在30岁,再过30年,100万能算什么?就像从前的万元户,必定会成为一个传说。好了,话不多说,假如还年轻,请继续努力,时不待我!假如已到天伦之年,多多理财,科学规划开支,才能做到老有所养,老有所医。

能不能靠利息维持生活,一方面取决于选择哪家银行、何种存款产品,获得什么水平的收益;另一方面取决于你想要的生活水平和花费需求。

现在比较高的银行存款利率,五年定存大概为5~5.5%。但是,要靠利息维持生活,还得考虑利息支付方式,比如每月支付一次就比较合适,存款利率也就相应的低一点。

下面列举几款产品。

①四川天府银行『安心存单月享利F款』,存期五年,按月付息,年利率为4.8%。

每月可以支取利息4000元,一年支取4.8万元。

②微众银行三年期大额存单,按月支付利息,年利率4.262%。每年利息4.262万元,每月可以支取3551元。

③平安银行大额存单,年利率4.18%。

以上三款产品仅供参考。相信市场上还有比较多的类似产品,可以做到每年收益4.2~4.8万元,一个月有3500~4000元利息收入。

根据国家统计局发布的数据,2018年全国居民人均消费支出19853元,其中城镇居民人均消费支出26112元,农村居民人均消费支出12124元。

如此看来,利息收入大于消费支出,一个人维持基本生活完全没问题。当然,北上广深一线城市生活消费水平比较高,日子可能过得紧巴巴。未来消费支出逐年上涨,有可能十年八年之后利息就不够生活费了。所以,题主还得早做打算。

四、100万存银行,能养老吗?

不会。 时代不断变化,人们的观念也不断的变化,变化的观念囊括了生活中的方方面面,其中就有理财观的变化。而在理财观中,有一个备受大众重视的内容,那就是养老金的问题。由于现在人口老龄化越来越明显,不仅仅是退休年龄的后延,退休后的生活水平也备受关注。可以说,不管关于养老的规定或者观念怎么变换,充足的养老金才是解决一切疑难问题的最重要的因素。

那么,如果说有100万,在没有退休金,也就是没有固定收入的情况下,是否算是一笔足够的养老金呢?我们现在就来分析看看。

1、100万元的资金到底是否足够养老

当我们问到,到底多少钱财足够养老的时候,不同的人可能会给出不一样的答案,也许有人说50万,也许有人说100万,更有可能说的是多多益善。这些都是不太明确的,而为了明确这个答案,我们可以做一个简单的估算:

在35岁的年龄,现在大部分人寿命都能到85左右,那么,就还需要未来45年间的养老准备。以目前的经济水准,要想过得还算舒适,至少每个月的花销要在5000元左右,那么就是60000元每一年。那么,未来的30年,需要维持目前生活水准的花销,就是60000*45=2700000元,也就是270万元,很明显,这个数额已经超过了我们原本的预设100万。

这还是没有计算通货膨胀的前提下得出来的数据,通货膨胀是会导致物价上涨的,在这样的情况下,手中资金所能够完成的交易数量将会越来越少。所以,偶遇通胀导致的货币贬值,如果我们要准备养老金,这个资金的额度将会比我们想象中的还多。所以单纯靠100万就想支撑整个晚年是不足够的。

2、为了养老,需要做好投资规划

前文所说,100万不足以养老。但是,我们可以通过正确的养老投资规划,好好利用这100万的资金,让它产生价值,创造更多财富。

其实一般来讲,我们从年轻的时候就可以开始为了养老做准备,可以多长时间一些不同的理财方案。但是,如果年纪越来越大,尤其接近退休年纪,则可以更多的追求稳健收益,适当增加一些风险低的或者债权类的资产。

比如说,货币基金就是一种值得选择的理财。它的收益率通常比银行存款还高,有3%-5%左右,而且由于不投资股票等权益类的资产,它可有一个比较固定和稳定的收益,本金也不会有亏损。再加上它是开放型的基金,随时都可以申赎,所以灵活度和自由度很高,可以随时兑现。

如果觉得货币基金的收益率不理想,其实也可以尝试以定投的方式选择一些混合基金或者指数基金,这些基金的预期收益率更高,而定投的方式也可以一定程度上减少投资成本,以及分摊一定的风险。

可见,单纯靠100万资金就想要过好退休生活,难度还是十分大的,最好还是要进行一定的投资理财,增加额外的收益。

五、55岁有一百万没有退休金,夫妻两人不干活的话,是否足够养老?

这个问题很难说,第一你一百万,如果在银行存活期利息不很高,吃利息不很够,第二可能什么都不管,免强够用。存定期你无法月月取钱,利息肯定高些。这种情况你只能存活期才能月月取利息用。

不太够。

55岁,如果只有100万,但是没有退休金,如果夫妻两人还不想干活的话,养老就有点不太够了。

100万存款,如果存中小银行大额存单,年利率大概可以达到4%,一年大概可以获得4万元利息收入,平均每个月是3333元,这每个月3333元利息收入想养老,显然就有点不太够了。如果是目前,也还可以维持,但是如果未来十年以后,物价再比现在有所上涨,那么这3333元一个月的利息收入,可能就不足以维持养老生活了。

现在55岁了,最好还是继续工作,这样就可能多存一些钱,比如一年再存个10万甚至更多,那么到60岁退休的时候,就可能存下来150万元甚至更多的存款,每年利息收入就可能达到6万甚至更多,那么未来养老生活可能就能够过的更好一些了。

而且现在55岁了,在允许的情况下,还是要想办法去办理一份社保。过去有很多地方,也有一次性补缴社保的政策,但是现在非常少了。如果真的能够一次性补缴的话,补缴十多万,然后能够退休后拿到1000元左右的退休金,这样到60岁退休以后,养老生活可能就会过的更好了。

首先是有150万左右的存款,这样每年存款利息大概可以达到6万元,平均每个月就是5000元左右的利息收入了。这样的利息收入显然也可以让养老生活过的更好一些了。

第二,如果有社保,60岁退休就可以获得退休待遇,如果每个人每个月1000元养老金,两口养老金就可以达到2000元每月。而且养老金每年也会稍微涨一些,这样一来未来养老金也会越来越高,那么就可能让养老生活过的更好了。

综上所述,55岁有100万是不太够养老的。如果继续干个几年,存到150万左右,然后再想办法办理一份社保,能够在60岁退休获得退休待遇,每年养老金还会有所增长,这样未来养老生活可能就可以过的更好了。

我觉得应该够了,五十多岁应该也没什么负债了,孩子也大了,也不用自己养了,最多就是帮忙带下小孩子,剩下的就是自己养老了,也就是一日三餐了,也没什么大额的消费了,利息估计也就够花了,养老也就足够了。

一百万,数目不小。可是在当今又买不了多少东西。特别是房子。如果存十年定期,每年利息三万多一点,平均每月三千块钱。但你们两个没有退休金,所以,这点钱用来做生活费还是不算多的,只能节约点用,不然很拮据。这还只是生活费,如果还有其他开支,这点钱简直是不够用。你总不可能把本金取出来用,如果用本金的话,一旦用完就不知道后面该怎么生活了。所以,你这一百万要计划着用,才能平平淡淡的过日子。如果你们想每年出去 旅游 几次的话,这点钱很快就会用完。

有句顺口溜,吃不穷穿不穷,算计不到才受穷,夫妻二人有一百万完全可以养老,正常人的生活你要是攀比,那可不行三珍海味花天酒地那二百万也难,非洲一小国总统天天过年夜夜新欢,最后也被政变破产了吗?

只要知道珍惜,计划人生目标一百万足矣。

如果有房,有医保和商业保险,会理财,勉强可以养老

55岁有100万,没退休金,想靠这100万生活,也是可以的!你把100万分成10份,50万存5年大额存单,20万存3年大额存单,剩余的20万存1年的定期,最后的10万存随进随出的理财即可,每个月你花多少取多少。

有房有医保,可逍遥自在包养老。

可以买点商业险,有的带账户的商业险,收益大概在4—5个点左右,而且商业险带有复利增长,从55岁到65岁这十年不要动,产生点收益,65岁后每年来取利差用着生活,这样比单存银行收益要高一些,只是这十年还能干得动,暂时打打工!今天的百万你说多,也不多,你说少,还是个数,只是百万不能停工,得跑通胀……

主要取决于你夫妻俩人能够活多久!