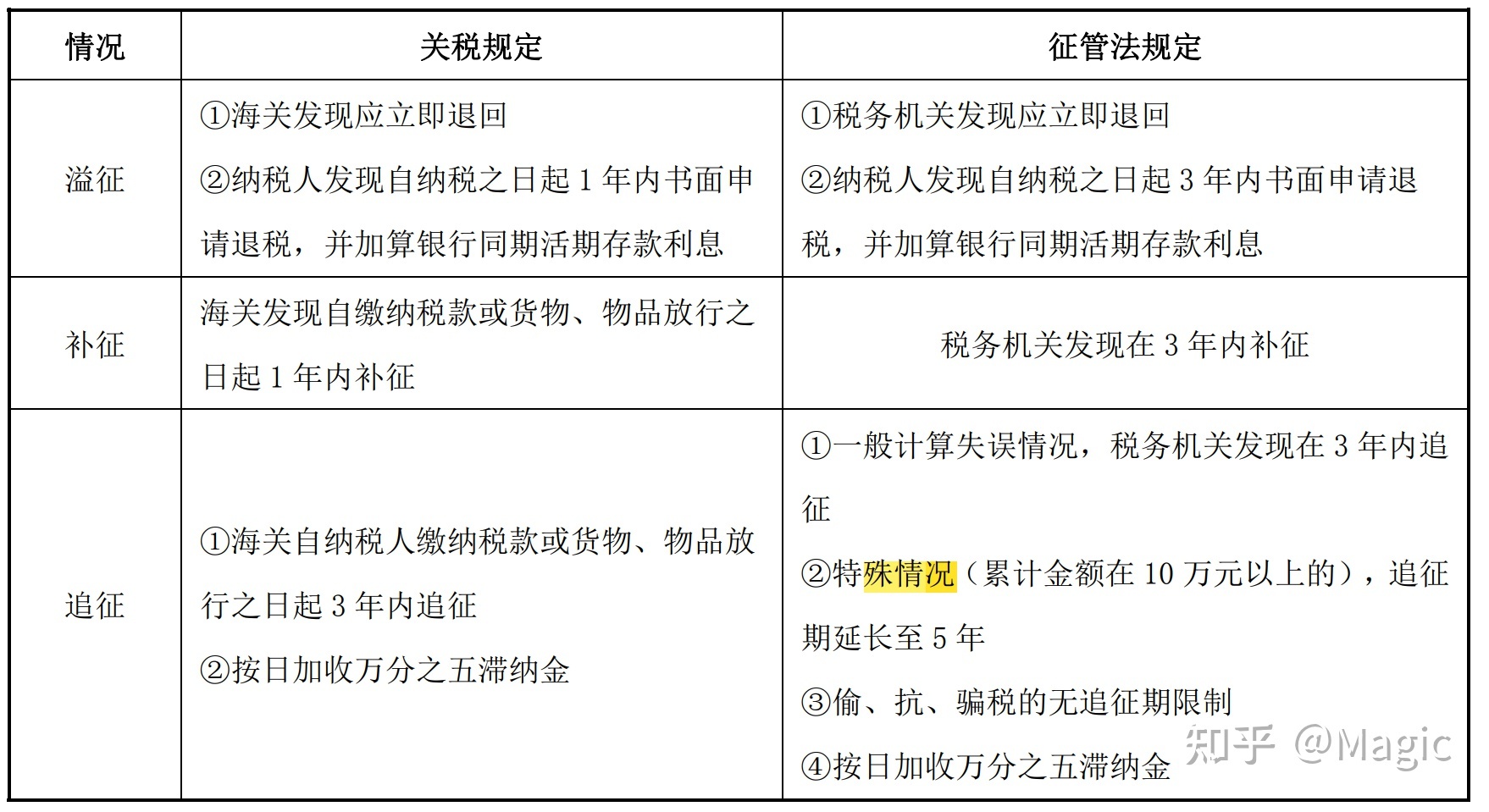

什么是进口关税

进口关税(Import tariff)是一个国家的海关对进口货物和物品征收的关税,是增加政府收入和保护本国商品生产的手段之一 征收进口关税会增加进口货物的成本,提高进口货物的市场价格,从而影响外国货物进口数量。因此,各国都以征收进口关税作为限制外国货物进口的一种手段。

征收进口关税会增加进口货物的成本,提高进口货物的市场价格,从而影响外国货物进口数量。因此,各国都以征收进口关税作为限制外国货物进口的一种手段。

简述进口关税的分类

按照征收目的分类

1

、财政关税

(Revelque Tariff)

:指以筹集或增加国家财政收入为目

的而征收的关税。财政关税的基本特征是对进口产品与本国同类产品征收

同样的税,或者征收的关税既不引导本国生产该种产品,也不引导生产能

转移该种产品需求的代用品。财政关税的税率一般比较低,由于低关税有

助于外国大宗商品的输入,而大量输入外国商品正是增加关税收入的主要途径。

2、保护关税(Protect ive Tariff):指以保护本国经济发展为目的而征收的关税。由于关税构成进口货物的成本,对进口商品征收关税会提高进口商品的价格,削弱它与国内生产的同类商品的竞争力,从而有利于保护国内企业的生产。随着世界经济的发展,保护关税成为各国推行贸易保护主义的重要手段。

(二)按照关税征收标准和方法分类:

可分为从价税、从量税、复合税、选择税、滑准税、差价税和季节税等。

1、从价税(Ad Valorem Duties):指以货物价格为计征标准而征收的关税,是最常用的关税计税标准。

2、从量税(Specific Dut ies):指以货物的计量单位(重量、数量、体积、长度)作为计征标准而计算征收的一种关税。

3、复合税(Compound Dut ies):指对同一税目的货物同时采用从价税和从量税两种标准而课征的一种关税。

4、选择税(Alternative Duties):指在海关税则中对同一税目的商品规定有从价标准和从量标准征收税款的两种税率,在征收时可由海关选择其中一种计征。一般是选择税额较高的一种。基本原则:在物价上涨时使用从价税:在物价下跌使用从量税。

var cpro_psid ="u2572954"; var cpro_pswidth =966; var cpro_psheight =120;

5、滑准税(sliding Duties):指对同一税目的商品按其价格的高低,设定不同的税率,进口货物按其价格水平所适用的税率课税。这一概念下文中再详细分析。

6、差价税(Variable Duties):又称差额税,其税率是按照进口货物价格低于国内同类货物价格的差价额来确定的一种进口关税。

(三)按照货物来源的国别(地区)不同分类

1、普通关税(Common Tariff):也称一般关税,是对与本国没有签署贸易或经济优惠等友好协定的国家原产的货物征收的非优惠性关税,其税率通常较高。普通关税还是用于未签订最惠国待遇贸易协定的国家和地区的关税。

2、最惠国关税(Most—faVOI‘ed—nat ion Treatment Tariff):适用于原产于我国共同适用最惠国待遇条款的wT0成员国的进口货物,或原产于我国与我国签订有相互给予最惠国待遇条款的双边贸易协定的国家或地区的进口货物。其税率通常比普通关税税率要低,但高于特惠关税税率。这说明,最惠国关税也不是最优惠的关税,而只是一种非歧视性的关税待遇。最惠国税率比普通税率要低,税率差幅则往往很大。例如,美国对绸缎进口,最惠国税率为11%,普通税率为60%。

3、协定关税(Conventional Tariff) 指两个或两个以上国家(地区)用缔结条约或贸易协定的方式,相互给予某种优惠待遇的关税制度。享受最惠国待遇的国家中非协定的缔约方,不能要求根据最惠国待遇享受贸易协定缔约方享受的待遇。各个不同协定的缔约方也不得享受其他协定缔约方享受的优惠待遇。

进口税有没有分类?

由于征收进口税的目的和起的作用不同,可分为各种名目的进口关税。例如,保护关税、财政关税、协定关税、国家关税、特惠关税、互惠关税、报复关税、反倾销关税、反贴补关税等。若按进口税标准划分,又有复合关税、选择关税、滑准关税、差价关税、平衡关税等征税方法。进口税除在税则中规定的正税外,有时还征收进口附加税。

一般进口税主要可分为最惠国税和普通税。前者适用于与该国签有最惠国待遇原则贸易条约(或协定)的国家(或地区)的进口商品;后者适用于与该国没有签订上述条约(或协定)的国家(或地区)的进口商品。最惠国税率比普通税率要低,税率差幅则往往很大。例如,美国对绸缎进口,最惠国税率为11%,普通税率为60% 。第二次世界大战以后 ,大多数国家加入《关税及贸易总协定》或签订了双边贸易条约或贸易协定,相互提供最惠国待遇,享受最惠国税,因此,正常进口税通常就是指的最惠国税。资本主义世界的所谓关税壁垒即高额进口税。在市场问题尖锐化的情况下,特别是在经济危机时期,许多资本主义国家竞相提高进口税,高筑关税壁垒,进行激烈的关税战。

进口关税的计税方式有哪些

进口关税计算公式具体如下:

1、从价计征的计算公式为:关税税嫌裤源额=完税价格x关税税率;

2、从量计征的计算公式为:关税税额=货物数量x单位关税税额;

3、复合计征的计算公式为:关税税额=货物数量x从量关税税率+关税完税价格x从价关税税率。

关税是海关依法对进出纯察境货物、物品征收的一种税。关税的分类包括:按商品流向分类,分为进口关税、出口关税、过境关税;按征税目的分类,分为财政关芹态税、保护关税、惩罚关税;按关税待遇分类,分为普通关税和优惠关税;按常规与临时划分,可分为法定关税和附加关税。

一千个人里就有一千个哈默莱特,世界上无论如何都无法找到两片完全相同的树叶,每个人都有不同的意见和看法,对同一件事情,大家也会有不同的评判标准。我的答案或许并不是最为标准,最为正确的,但也希望能给予您一定的帮助,希望得到您的认可,谢谢!

进口税是什么呢?

进口税是进口国海关在外国商品输入时,对进口商征收的关税。进口税通常是外国商品进入关境,在办理海关手续时根据海关税则征收。进口国通过征收高额的进口关税,可以提高外国进口商品的价格,削弱外国进口商品在国内市场的竞争能力,达到减少或限制外国商品的进口,进而保护本国经济的目的。

由于征收进口税的目的和起的作用不同,可分为各种名目的进口关税。例如,保护关税、财政关税、协定关税、国家关税、特惠关税、互惠关税、报复关税、反倾销关税、反贴补关税等。若按进口税标准划分,又有复合关税、选择关税、滑准关税、差价关税、平衡关税等征税方法。进口税除在税则中规定的正税外,有时还征收进口附加税。

进口税率分为哪几种

一、正面回答

进口税率分为:

1、进口环节税包含进口环节海关征收的关税和代征的增值税、消费税,对进口货物征税是必须的;

2、关税计算处于进口环节计税的最基础地位进口货物关税计算有从价、从量、复合三类,以往考试只考过从价计算的关税。在关税从价计税的计算中,存在影响关税计算结果的两个重要因素关税的税率及运用;关税的完税价格。

二、分析详情

关税税率的运用对关税税率的理解要注意,进口税率的选择适用是根据货物的不同原产地而确定的,适用最惠国税率、协定税率、特惠税率的国家或地区的名单,由国务院税则委员会决定。进口商品绝大部分采用从价定率的征税方法,从1997年7月1日起,对部分商品实行从量税、复合税和滑准税。滑准税是一种特殊的从价定率征税方法。征收出口关税的货物项目很少,采用的都是从价定率征税的方法。特别关税的税率根据具体情况另行规定。原产地不明的货物实行普通税率。关税的完税价格进口货物的完税价格中的计算因素有货价应该是完整的,包括应由买方负担、支付的佣金、经纪费、包装、容器和其他经济利益。但不包括买方向自己采购代理人支付的购货佣金和劳务费用。也不包括货物进口后发生的安装、运输费用。

三、进口环节的增值税用什么税率

1、一般规定按照国民待遇原则处理,进口货品应适用境内生产销售同样货物所使用的税率;

2、特殊规定小规模纳税人进口环节也是用规定的税率计算进口增值税,不使用征收率。