一、协定存款、协议存款、同业存款、通知存款详解

; 协定存款

协定存款是对公客户与银行签订协定存款合同,双方商定对公客户留一定金额的存款以应付日常结算,此部分按普通活期预期年化利率计付利息,超过定额的那部分存款按协定存款预期年化利率计付利息。

协定存款功能等同活期存款,其预期年化预期收益根据公司与银行签订的合同确定,一般而言,存款的余额越高,公司获得的预期年化利率越高。

协议存款

协议存款是商业银行根据中国人民银行或中国银行业监督管理委员会的规定,针对部分特殊性质的中资资金如保险资金、社保资金、养老保险基金等开办的存款期限较长、起存金额较大、预期年化利率、期限、结息付息方式、违约处罚标准等由双方商定的人民币存款品种。

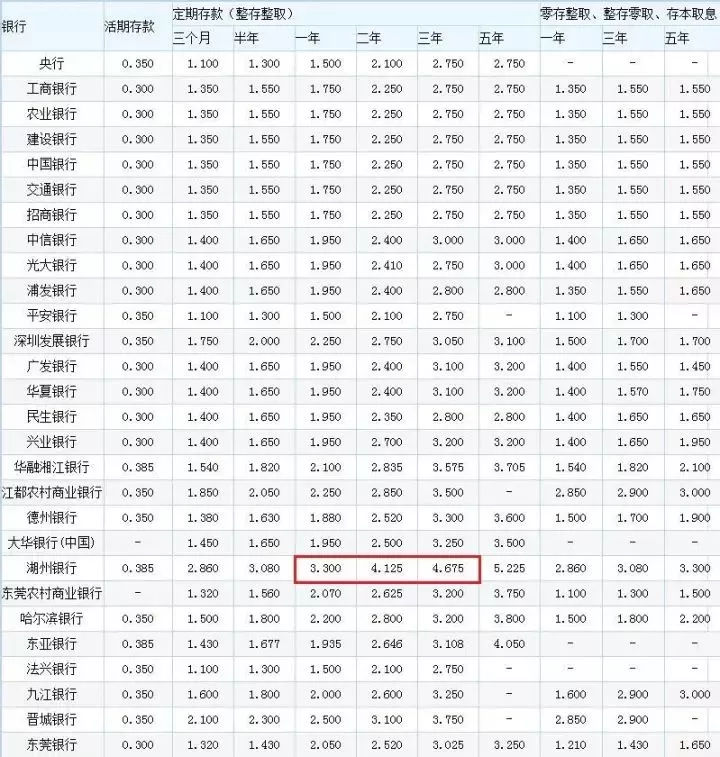

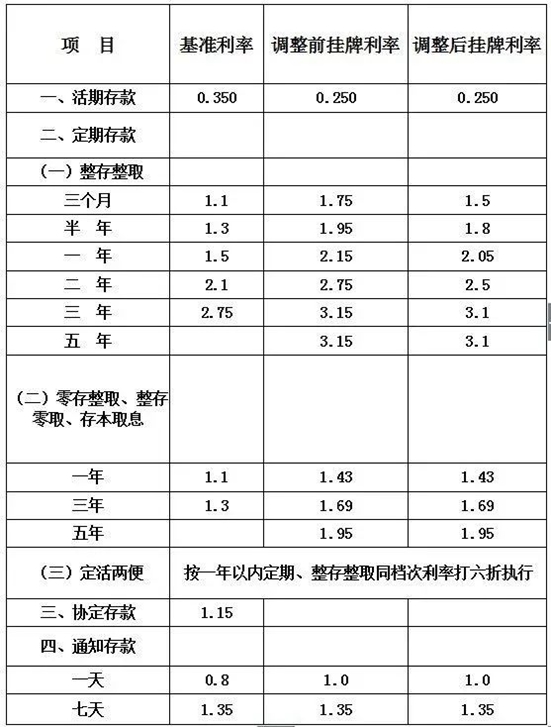

我国的协定存款预期年化利率由中国人民银行确定并公布,的预期年化利率是 1.44%。

同业存款

同业存款是指针对证券公司、信用社以及财务公司、信托公司等非银行金融机构开办的存款业务. 属于对公存款种类,一般情况都会对其进行预期年化利率浮动,浮动比例与银行协商。最主要的辨别方式就是看存款主体是否有金融许可证,只有具有金融许可证,才能办理同业存款。

同业存款和协议存款最大的区别是,同业存款不计入贷存比考核,但是协议存款纳入贷存比考核。协议存款有降低存贷比、扩大存款规模的好处,所以可以看到一般银行在月末考核贷存比的时候,比较需要协议存款。同业存款的作用一般是两种,一是做为准备金,二是用来配备同业资产来补充头寸,因此可以视同银行的现金资产。

通知存款

通知存款是一种不约定存期、一次性存入、可多次支取,支取时需提前通知银行、约定支取日期和金额方能支取的存款。

通知存款是短期存款的一种,根据存期的不同,分为一天通知与七天通知。在取款时需根据存期的不同,要向银行提前一天或七天提出用款申请,否则不能当时取出。不过好多银行现在更新了七天通知存款的系统,使得客户可以随时提取七天通知存款,满七天的部分按照七天通知存款预期年化利率计息,不满部分按照活期计息。

二、银行间同业拆借、同业存款和协议存款有什么不同?最大的区别是什么?

银行间同业拆借、同业存款和协议存款有什么不同?最大的区别是什么?银行间存款业务根据金融机构存款和存款的不同方向,称为同业存款或同业存款。这类业务是离线的,来自不同机构的交易员(银行称为账户经理)每天进行查询并匹配交易(通过微信、电子邮件、电话等相互联系)。一般来说,如果双方的价格相匹配,交易必须在同一天完成,也就是说,价格达到双方签订合同的当天,存款人必须提款,存款人要开一张存款证。此存款的期限不确定,请参阅吸收存款方并决定的头寸要求(此类小常数已完成45天,70天)。

提问者说协议保证金……小恒不知道他是否在谈论保险协会。肖恒认为,这种存款本质上是吸收存款方需要吸引高息(以高价吸收一般存款)。例如,今天,银行间吸收存款的价格大多为每年3%,但一些城市商业银行、农业商业银行可以发行每年3.7%的协议存款。这种协议存款通常需要找一个渠道方吸收存款方开立账户(渠道大多是保险资产管理公司,现在也有证券资产管理、期货资产管理和基金子公司做),这个账户的名称通常是一个特殊账户,但该渠道背后的资金实际上是从主要金融机构中节省下来的。

目前,贷款存款比率已被取消,因此协议存款市场将变得越来越小。许多银行在评估中未将此类协议存款算作一般存款。同业存单与同业存款的最大区别在于,同业存单是可转让票据,而同业存款因其实名性质而不能转让。这一消息可以解释为中国人民银行正在考虑恢复1997年暂停的大额可转让存款证(CDS)的可行性。

银行间存款:商业银行或其他金融机构将资金存入另一家银行,通常用于清算和投资目的。事实上,这种方法几乎与银行的普通单位存款相同。它也分为活期存款、定期存款和通知,但定期存款的利率通常由双方商定。值得注意的是,同一行业的定期存款是用存款证而不是存单进行的。

三、协议存款和同业存款的异同比较

都是理财方式,协议存款是按照中国人民银行及中国银行业监督管理委员会的有关规定,银行与其他机构法人或法人授权机构,通过签订协议约定存放利率办理的一定期限、一定金额以上的存款业务。同业存款业务是指金融机构之间开展的同业资金存入与存出业务。属于对公存款种类,一般情况都会对其进行利率浮动,浮动比例与银行协商。